Vos IK en un temps record

Votre temps est précieux, obtenez vos indemnités kilométriques en 10 min sans maux de tête.

Saisie automatique

izika importe automatiquement vos rendez-vous depuis votre agenda électronique.

Calculs automatiques

izika calcule automatiquement les distances et le montant de vos IK sans quitter l'application.

Conformité fiscale

izika est approuvé et validé par les experts-comptables et l'administration.

Gestion de flottes team

izika team est le seul outil de gestion des flux d'approbation d'IK pour les entreprises.

Plus de 3500 indépendants et entreprises ont choisi izika.

4.7Vraiment top, se synchronise avec tous les agendas. Le service rendu m’a fait gagner des heures voire des semaines de calculs de frais kilométrique pour les déplacements à domicile chez mes clients. Service client très rapide et réactif.

Pierre-Louis Nodin

Client depuis Mars 2019Fini l’âge de pierre et les tableaux excel pour les indemnités kilométriques !!! Ouf ! Un outil efficace qui sait vivre avec son son temps ! Rapidité, efficacité... J’invite tous les comptables et les personnes ayant des IK à l’utiliser.

Jacques Faure

Client depuis Février 2019Appli très simple d’utilisation et surtout très efficace, gain de temps et d’argent. A mon avis indispensable à tous ceux qui veulent gagner en efficacité.

Dominique Piredda

Client depuis Août 2018Comment izika calcule les indemnités kilométriques pour vous ?

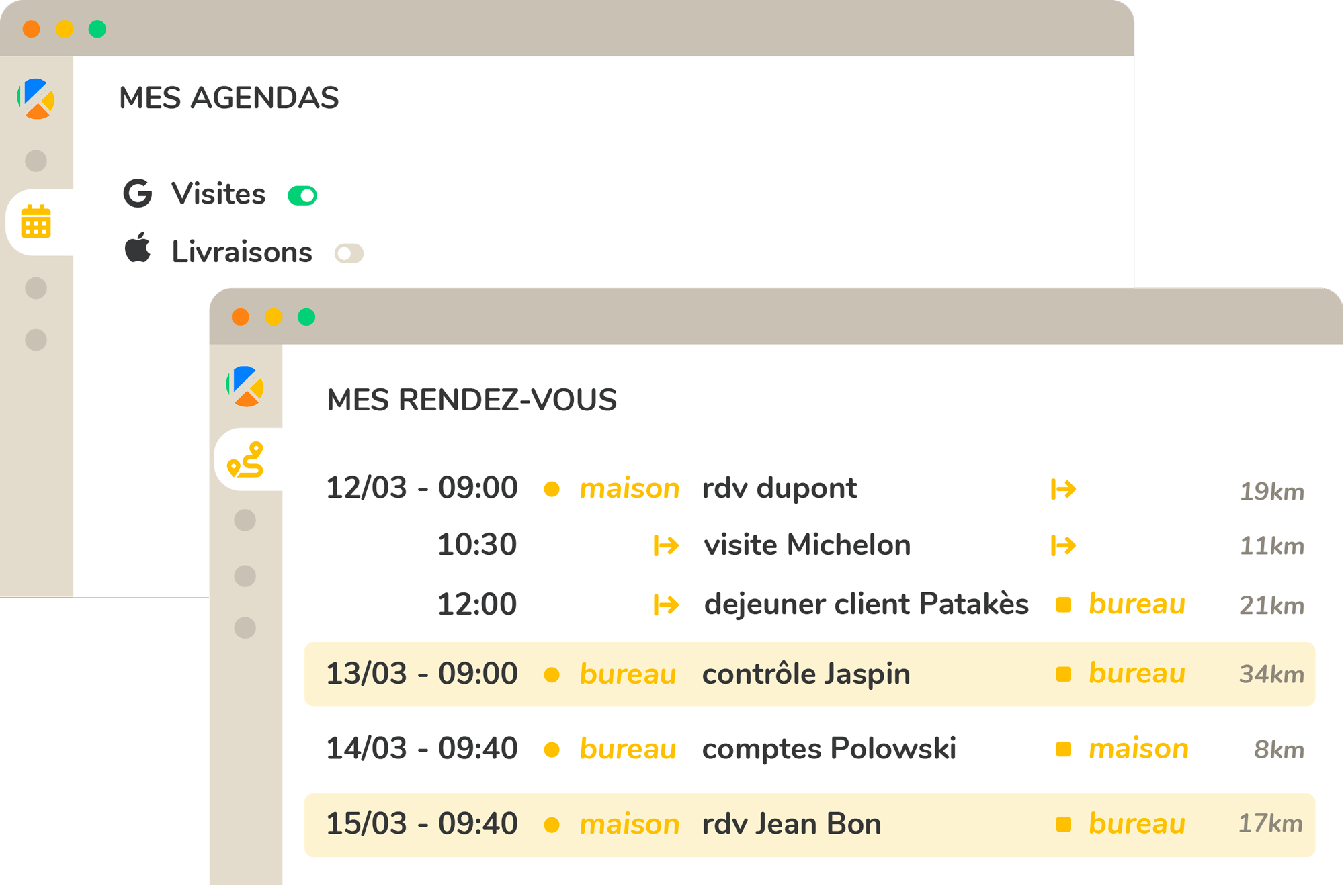

Importez et gérez vos RDV automatique

En quelques clics, un jeu d'enfant !Connectez izika à votre agenda, et vos rendez-vous apparaissent automatiquement sur l'écran de gestion des déplacements. Les distances sont déjà calculées depuis les adresses renseignées dans votre agenda ! 👌

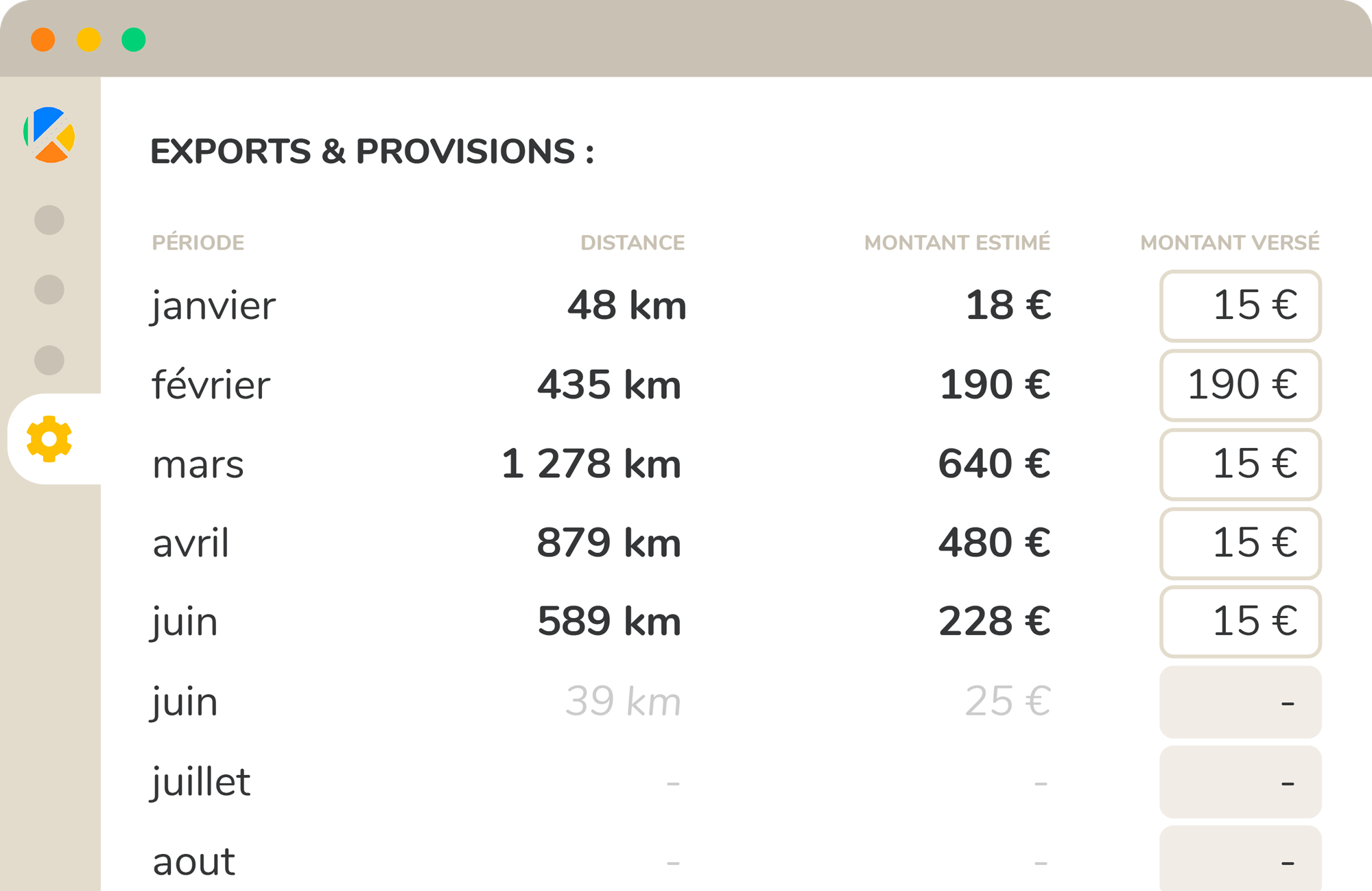

Vous déclarez des IK mensuelles ?

Aucun problème, c'est prévu.izika calcule pour vous des provisions d'indemnités kilométriques mensuelles indicatives tout au long de la période fiscale. Reportez le montant réel des provisions que vous percevez mois par mois et izika en tiendra compte automatiquement lors de l'édition du relevé général en fin de période fiscale.

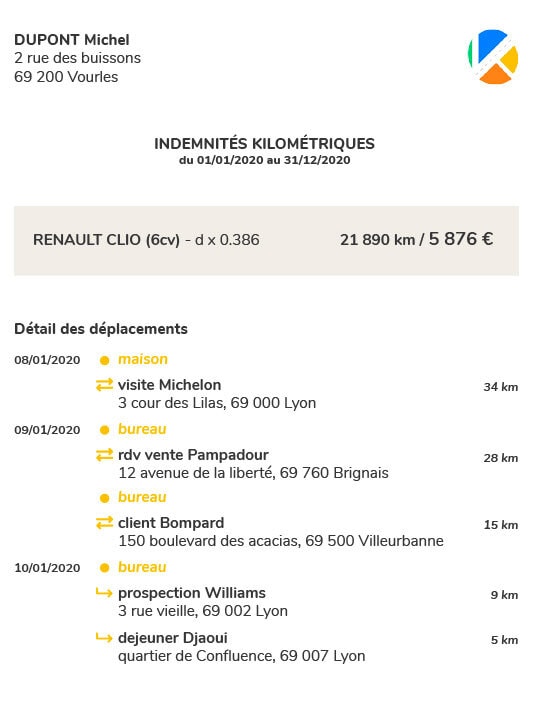

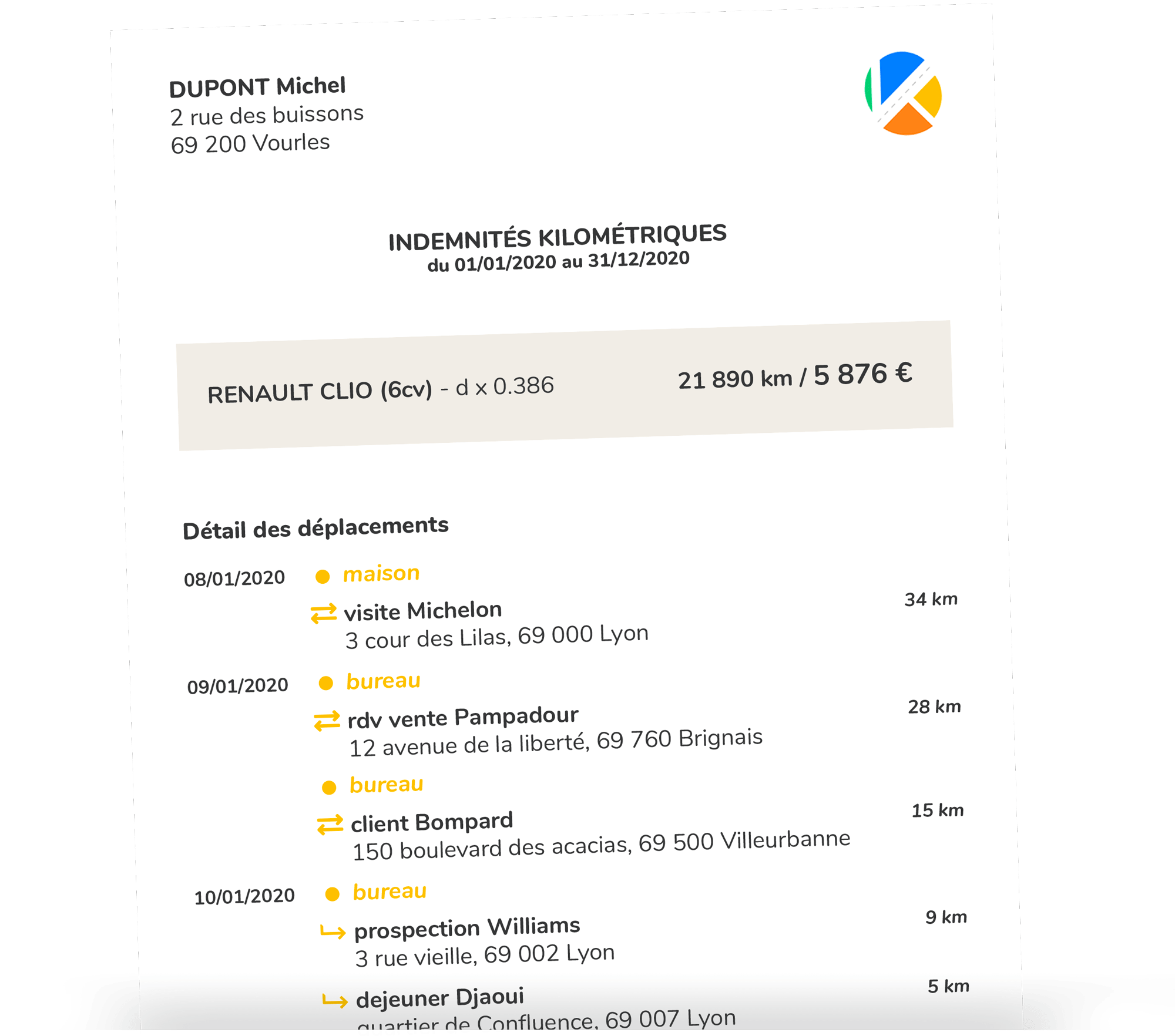

Éditez votre relevé d'IK

C'est déjà fini 😮 ? Oui oui.Une fois vos RDV importés et vos déplacements affinés, éditez votre relevé de frais kilométriques prêt à être transmis à votre comptable ou à inclure dans votre bilan. Izika liste chaque déplacement professionnel avec toutes les informations obligatoires normalisées dans le respect des règles comptables et fiscales.

Besoin d'aller encore plus vite ? 🚀

C'est possible, izika s'apdate à vos habitudes.

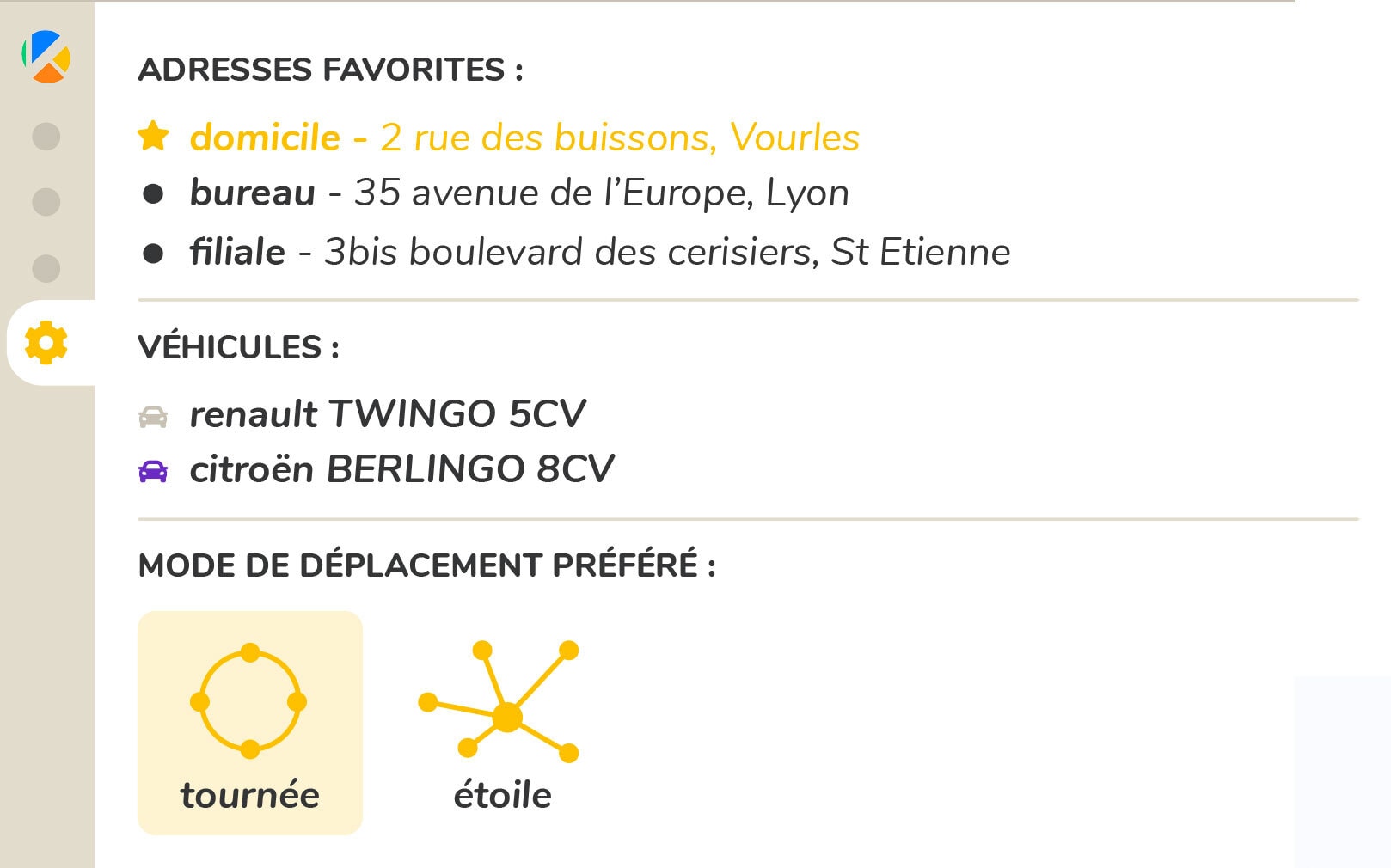

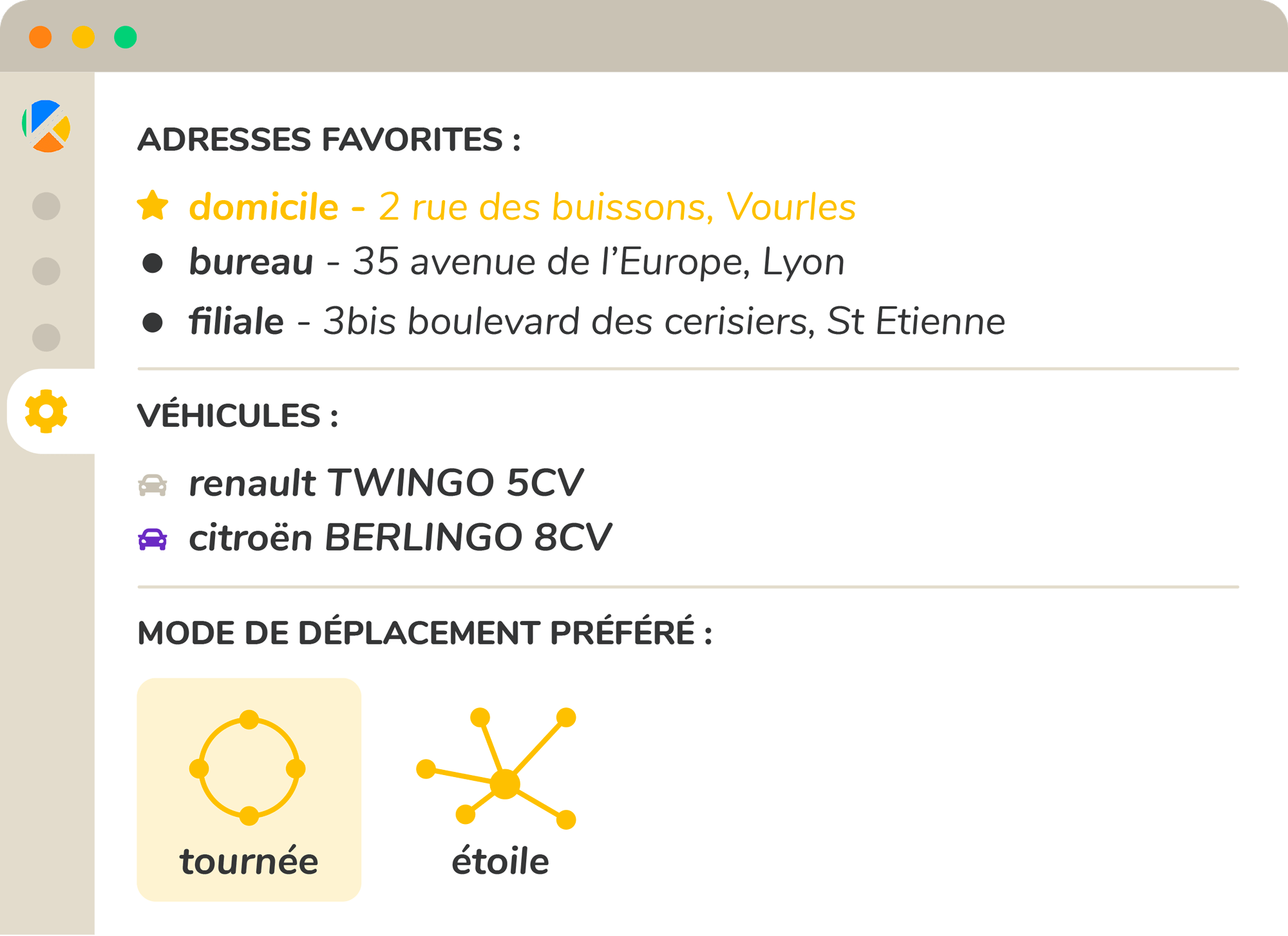

Vous pouvez affiner vos paramètres

et optimiser les traitements automatiques de l'application :

Configurez vos adresses de départ et de retour

habituelles, votre véhicule principal, vos habitudes de déplacements : en tournée ou en étoile...

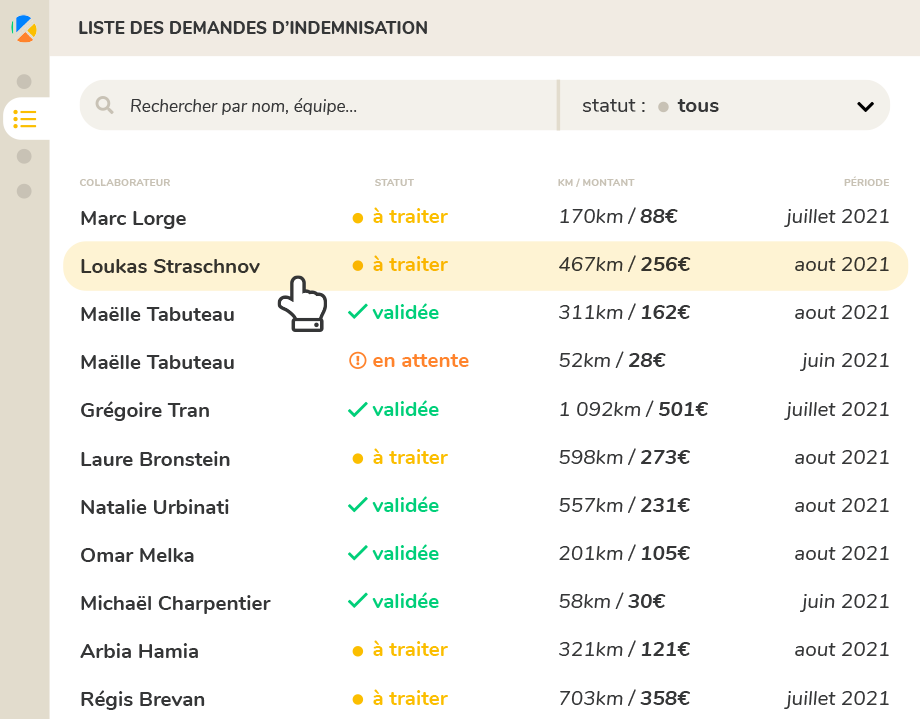

Vous gérez les IK de vos collaborateurs ? izika Team, c'est :

Toutes les fonctionnalités de izika Solo pour vos collaborateurs

Cartographie ultra fiable pour un calcul des distances précis et sans erreurs

Centralisation des demandes d'IK

Rationalisation des flux d'approbation

Gestion d'équipes et de dossiers

Exports personnalisés

Tarification